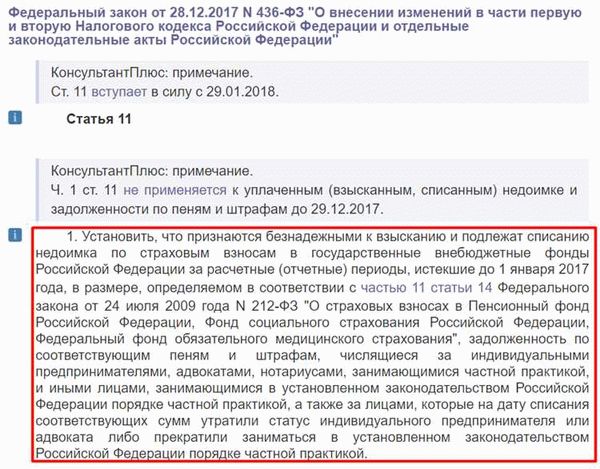

------------------------------------------

Потребительский кредит от Альфа. До 7 млн, нужен только паспорт!

Сроки и порядок ликвидации задолженности

Согласно новому закону о ликвидации задолженности по кредитам физических лиц, утвержденному Федеральным законом № 127-ФЗ, ликвидация задолженности производится в определенные сроки и по определенной процедуре. Это позволяет защитить права заемщиков и обеспечить борьбу с неплатежеспособностью населения.

Согласно новым правилам, условия снятия долгов определяются в зависимости от категории заемщика. В первую очередь снимаются долги граждан, находящихся в сложном финансовом положении, кредитное обязательство которых не может быть погашено. Для этого установлены специальные критерии, учитывающие доход заемщика, сумму долга и другие факторы.

Процесс списания долга также предусматривает соответствующие судебные процедуры. Заемщик должен предоставить все необходимые документы и доказательства своего банкротства. На основании представленных доказательств суд выносит окончательное решение о списании долга, после чего происходит сбор документов.

Списание долга — не означает, что заемщик полностью освобождается от своих обязательств. Если долг списан, заемщик должен пройти финансовое консультирование и обучение, чтобы избежать банкротства в будущем и не попасть в долги снова. Кроме того, заемщик должен отчислять определенный процент от своего дохода в специальный фонд, предназначенный для помощи другим неплатежеспособным гражданам.

Юридическая консультация по просроченным кредитам

Согласно заключенному договору кредита заемщик обязуется в установленный срок исполнить долговое обязательство перед кредитором. Но в случае, когда финансовая несостоятельность должника не позволяет вносить ежемесячные платежи, сумма задолженности возрастает из-за начисленных неустоек. Просроченный кредит в итоге может обернуться проблемами, о которых заемщик не мог и подумать при заключении кредитного договора.

Обратите внимание! При возникновении просрочки по кредиту должнику необходимо придерживаться следующих правил:

- не прятаться от банка;

- не брать новых кредитов;

- не дожидаться звонков от банка или от коллекторов;

- обратиться за помощью к юристу по кредитным долгам.

Юридическая консультация – это анализ проблемы и поиск достойного выхода из сложившейся ситуации с минимальными затратами для должника. Юристу с целью более полного и грамотного ответа следует предоставить следующую информацию:

- сведения о причинах, приведших к неплатежеспособности;

- общий размер задолженности по кредитам и график погашения отдельно взятых кредитов с просрочками;условия и сроки кредитных договоров;

- на стадии общения с коллекторами – их письма с требованием или просьбой погасить задолженность, сведения о звонках, встречах, чтобы определить, на каком основании действует коллекторское агентство;

- на стадии судопроизводства – сведения об исковых требованиях кредиторов, поданных ходатайствах и прочее;

- на стадии исполнительного производства – сведения о решении суда, о постановлении о возбуждении исполнительного производства, аресте имущества, прочих ограничениях.

Консультация и помощь юриста должнику возможны на любой стадии просрочки. С квалифицированным специалистом шанс на удачное урегулирование возникшей проблемы с кредитом возрастает.

Основные положения нового законодательства о списании задолженности по кредитам

В 2023 году вступит в силу новый закон о долговых обязательствах по кредитам физических лиц. Он предусматривает ряд изменений, которые могут существенно повлиять на заемщиков.

Первое положение закона заключается в том, что долги, накопленные и не выплаченные до 2023 года, будут аннулированы. Это может стать хорошей новостью для многих людей, которые столкнулись с финансовыми трудностями и не смогли погасить свои кредиты.

Второе положение закона гласит, что долги будут удаляться постепенно в течение определенного времени. Ежегодно будет сниматься определенный процент задолженности. Это позволяет банкам и другим кредиторам нормализовать убытки и перераспределить финансовые ресурсы.

Третье положение закона гласит, что долг снимается только в том случае, если заемщик прилагает максимум усилий для его погашения. Это может быть сделано либо путем погашения части долга, либо путем расторжения нового договора с банком на более выгодных условиях.

Новый закон о снятии долгов по персональным кредитам в 2023 году — важный шаг на пути решения долговых проблем с банками. Он поможет многим людям снять с себя финансовое бремя и начать жизнь с чистого листа

Однако важно помнить, что списание долга не освобождает от ответственности перед банком и может повлиять на кредитную историю заемщика

Чем пугают заемщиков коллекторы: страхи должников

К нам обычно люди обращаются, когда общение с коллекторами и другими взыскателями не дало нормальных результатов. Люди ищут правовой защиты, поддержки, возможностей безболезненно избавиться от долгов. В процессе взыскания их часто запугивают, им рассказывают невероятные мифы и выдумки. В результате человек, вместо того чтобы вовремя обратиться в суд и списать просроченные кредиты, годами прячется от взыскателей и впадает в депрессию.

Мы решили изложить распространенные страхи должников, чтобы предостеречь остальных от ошибочных заблуждений.

За долги заберут детей в детский дом

В отношении родителей-должников некоторые коллекторские агентства выбирают изощренную тактику. Они издевательски заявляют, что у них отберут детей на основании неплатежеспособности, ведь если у родителей есть долги, то детям явно нечего в этом доме кушать.

Есть ли такие долги и каковы их суммы, за которые родителей могут огранить в их правах в отношении детей?

Основным критерием выступает уровень безопасности детей. Если они одеты, сыты, в тепле и не избиты, посещают школу или другие образовательные заведения, значит, все в порядке.

Платежеспособность родителей определяется по этим факторам. Детей заберут, если родители не в состоянии обеспечить отпрыскам базовые потребности, применяют к ним насилие или оставляют в опасности.

Каковы признаки единственного роскошного жилья, которое могут продать за долги? Спросите юриста

Лишат единственного жилья

Это тоже одна из любимых «страшилок» досудебных взыскателей. Бедным матерям-одиночкам, безработным и нетрудоспособным должникам в красках описывают, как они будут вынуждены собирать свои пожитки и уходить в приют или к родственникам.

Исключением являются объекты, которые находятся под залогом. Ипотечное жилье, долг по которому еще не погашен, и другие залоговые квартиры не защищены от взыскания.

Интересно, что судебные приставы иногда применяют арест единственного жилья. Но у них нет полномочий распоряжения: изъять и продать квартиру не получится. Кроме того, должники порой оспаривают сам факт описи и ареста. В качестве примера можно привести дело № 2-693/17. Здесь суд счел, что арест единственного жилья является недопустимым, поскольку оно не обеспечивает обязательства перед кредитором.

Какое имущество забирают у должника при банкротстве? Закажите звонок юриста

От долгов ничего не спасет

Опять же, это старый прием, который иногда работает. Но это неправда. Законодатели предусмотрели как минимум два механизма защиты от «вечных» долгов: это истечение сроков исковой давности и банкротство физических лиц.

Срок давности составляет 3 года. Он применяется, если человек в течение этого периода не платил по кредиту и не признает задолженность. В суд должен обратиться сам кредитор, а должнику предоставляется возможность подать встречное заявление об истечении сроков. В результате дело закрывают. В течение 3 лет банк или другой кредитор не должен просудить задолженность, иначе сроки аннулируются и начинают отсчитываться заново.

Если вас пытаются напугать отказами в рассмотрении дела, даже не начинайте нервничать. Статистика обнадеживает — 99% поданных заявлений о признании банкротства успешно рассматриваются в арбитражных судах.

На какие средства живет должник во время прохождения процедуры банкротства? Закажите звонок юриста

«Ужасные» последствия банкротства

Услышав о банкротстве, взыскатели принимаются давить выдуманными последствиями: и жилья лишат, и работу потом человек не найдет, и соседи от него отвернутся, и банки на нем поставят крест… Мы уже узнали, что единственного жилья человека точно не лишат. В отношении работы — вам нельзя будет занимать управленческие посты в организациях в течение 3 лет. На репутацию банкротство не влияет, а кредитная история и так портится из-за просрочек.

Через какое время после банкротства банки снова начинают выдавать кредиты людям? Спросите юриста

Не возьмут на работу или уволят

Коллекторы и другие кредиторы пытаются максимально запугать человека. Им выгодно держать жертву в страхе

Важно не поддаваться, не верить этим уловкам и тем временем искать выход

Вам угрожают, вас пытаются запугать? Позвоните нам. Мы поможем разобраться с коллекторами

Персональные предпосылки.

1. доступность кредита

Для того чтобы новый закон о написании долговых обязательств мог применяться, физические лица должны иметь кредит. Закон распространяется на все виды кредитов, включая ипотеку, автотранспорт и потребительские кредиты.

2. отсутствие выплат по кредиту в течение трех лет.

3. задолженность не должна превышать определенную сумму

Существует ограничение на сумму долга, на которую могут распространяться законы об изъятии. Эта сумма определяется государством и может быть изменена. Лицо должно убедиться, что его долги не превышают установленного предела.

4. необходимо доказать наличие финансовых трудностей

Для того чтобы воспользоваться правом на списание долга, человек должен предоставить документы, подтверждающие его тяжелое финансовое положение. Это может быть справка о низком доходе, увольнение с работы или другие документы, подтверждающие неспособность платить по кредиту.

5. соблюдение установленных сроков и процедур

Федеральная защита заемщиков, которая осуществляется вне рамок ипотеки

С государственной программой помощи ипотечным заемщикам все ясно — она есть. А есть ли какие-то аналоги господдержки для других категорий заемщиков? Например, для обладателей самых распространённых, потребительских кредитов.

К сожалению, таких государственных официальных программ не существует. Взаимоотношения между финансовыми организациями и их клиентами регулируются действующим гражданским законодательством страны. Например, законами «О банках и банковской деятельности» и «О потребительском кредите».

Тем не менее, определенные способы, чтобы избавиться от имеющихся долгов, имеются. Разумеется, речь идет о способах, не противоречащих закону.

Рассчитывать на непосредственную помощь государства в вопросах защиты своих прав могут только заемщики, имеющие ипотечные кредиты

Для них существует программа поддержки, позволяющая существенно облегчить долговую кабалу. Прочие категории должников в виде помощи могут рассчитывать только на законодательные инициативы, устанавливающие или меняющие правила игры на рынке кредитования.

Реструктуризация кредита в банке

Главный из них — реструктуризация кредита. Другими словами — пересмотр его условий для уменьшения ежемесячного платежа за счет увеличения срока жизни долга.

Для того, чтобы запустить эту процедуру, необходимо обратиться с заявлением в банк-кредитор. Дело в том, что заставить банк (или МФО) пересмотреть условия договора и реструктурировать кредит нельзя. Нужно предоставить весомые аргументы, что реструктуризация пойдет на пользу не только должнику, но и кредитору.

В пользу клиента будет говорить положительная кредитная история, давние отношения с кредитной организацией и представление убедительного графика восстановления кредитоспособности физ лица. А помочь подготовить необходимый пакет документов для этой процедуры и даже провести переговоры с кредитором могут профессиональные .

Кстати, выбирать юристов нужно весьма тщательно. Интернет пестрит объявлениями, где конторы с громкими названиями обещают избавить от любых проблем с просроченными долгами. Нередко под такими вывесками скрываются «разводилы», вытягивающие из клиентов деньги и при этом не дающие никаких гарантий положительного исхода. В худшем случае это окажутся элементарные мошенники, которые исчезнут вместе с вашими деньгами.

Общение с финансистами — дело нервное. Поручите его профессионалам. Закажите звонок юриста

Если кредитор категорически не желает идти на встречу и отказывает в реструктуризации, можно через арбитражный суд подать заявление о банкротстве (подробнее см. ниже).

Реструктуризация долга в ходе банкротства

Если банк отказал в реструктуризации кредита, то выходом может стать обращение в суд в заявлением о банкротстве с просьбой ввести в отношении истца судебную реструктуризацию долга. Такой вариант возможен в том случае, если доходов должника для выплаты долга в рассрочку хватает, чтобы удовлетворять требования кредиторов на новых условиях.

Условия новых выплат установит суд, и они всегда мягче банковских. Поэтому если клиент просит о реструктуризации, то арбитражный суд принимает решение о реструктуризации без признания гражданина банкротом.

В ходе судебной реструктуризации физ лицо обязано будет оплатить услуги финансового управляющего — это 25 тыс. рублей, почтовые расходы на извещение кредиторов и на публикации о процедуре в издании «КоммерсантЪ» и на портале «Федресурс». Всего примерно 40-45 тыс. рублей.

Максимальный срок реструктуризации долгов по суду составляет 3 года (36 месяцев). За это время должник должен вернуть всем кредиторам в равных пропорциях примерно 75-80% от общей суммы долга. Процентную ставку по кредитам суд тоже пересмотрит. Она будет снижена до уровня учетной ставки Банка России на момент принятия судом решения.

В середине сентября 2021 года ставка ЦБ находится на уровне 6,75% годовых.

Решение суда о реструктуризации кредита обязательно для банка? Спросите юриста

Поддержка от государственных структур

Размышляя о том, куда обратиться за деньгами бедным людям, где получить помощь, граждане совершенно упускают из виду государственные структуры. Одни инстанции обязаны предоставлять содействие людям, а другие имеют для этого определенные ресурсы и возможности. Рассмотрим некоторые варианты.

Социальная защита населения

Для решения своих проблем граждане могут обращаться в органы соцзащиты по месту жительства.

Соцзащита – организация, созданная для оказания социальной поддержки населения. Необходимые средства выделяются при соблюдении определенных условий:

- граждане трудоустроены;

- есть документальное подтверждение низкого уровня доходов;

- материальная помощь нужна срочно – для решения критической или социальной проблемы (рождение ребенка, погребение, хирургическая операция, утрата имущества).

Помощь от администрации и муниципалитета

Решая, к кому и куда обратиться за материальной помощью, где её можно попросить, не забывайте о представителях местной власти. Обычно выделение денежных средств по заявлениям граждан является прерогативой других органов, но глава администрации или округа может:

- направить просителя к уполномоченному сотруднику конкретной организации;

- решить текущую проблему (с устройством детей в садик, выдать талоны на питание, выделить жилье по договору социального найма);

- оказать содействие в выделении медицинской квоты (лечение, обследование);

- предоставить личные денежные средства.

Органы высшей государственной власти

Если проблема стоит остро, обращаться нужно во все инстанции. Среди органов высшей государственной власти можно выделить:

- Федеральное Собрание www.gov.ru;

- Государственная Дума duma.gov.ru;

- Совет Федерации council.gov.ru;

- Правительство РФ government.ru.

ЖИЗНЬ БЕЗ ДОЛГОВ: АНТИКРЕДИТ

За последние 4 года работы с проблемными кредитами, сформировался четкий и работающий алгоритм действий, который, без преувеличения, позволяет каждому человеку, кто стал жертвой кредитов и заложником кредитной ловушки, самостоятельно, не прибегая к дорогостоящей помощи юристов, провести всю процедуру по решению проблем с кредитами!

Это не фантастика! Не новое рекламное предлоежение! Это опыт и тяжелый труд, который позволил СИСТЕМАТИЗИРОВАТЬ ЗНАНИЯ И ОПЫТ и выпустить полноценный пакет для людей — «Жизнь без долгов: АНТИКРЕДИТ». Провести и выиграть более 100 судебных заседаний, проанализировать несколько сотен кредитных договоров, для того, чтобы подготовить для тебя полноценный и качественный пакет, для решения твоей проблемы с кредитом!

Помощь в кредите с просрочками

Должнику необходимо знать, что последствия за просроченную задолженность ожидают его уже после первой неуплаты. Кредитор при наступлении задолженности применяет к должнику установленные законом меры:

- уведомляет должника посредством телефонной связи о наличии существующей задолженности и просит погасить ее в кратчайшие сроки;

- высылает письменное уведомление с требованием погасить задолженность по кредиту с указанием даты ее оплаты, включая начисленную неустойку;

- согласно договору цессии кредитор передает право третьему лицу (коллекторскому агентству), с которым и будет иметь дело должник;

- взыскивает долг по кредиту в принудительном порядке через суд.

При вынесении судебного решения в пользу кредитора, дело передается в Федеральную службу судебных приставов (ФССП), и начинается этап исполнительного производства. Имущество должника может быть арестовано, а в дальнейшем продано с аукционных торгов. Вырученные средства пойдут на погашение задолженности.

Следовательно, чтобы не допустить наступления пагубных для заемщика последствий, необходимо обратиться за помощью к квалифицированному юристу по кредитным долгам. Помощь в кредите с просрочками оказывается как на ранней стадии, так и на конечном этапе исполнительного производства. Качество помощи зависит от полноты информации о долговом обязательстве и предоставленных документов.

Обратите внимание! Грамотный специалист по кредитам не только даст консультацию, но и поможет довести дело по погашению задолженности до логического завершения, составив план действий с учетом нюансов конкретного дела. Помощь по кредиту с просрочками может предполагать:

Помощь по кредиту с просрочками может предполагать:

- юридическую консультацию, позволяющую определить объем проблемы и составить примерный план действий, включая представление интересов должника перед кредитором в ходе заключения соглашения о реструктуризации задолженности;

- комплексное сопровождение и защиту прав и интересов должника перед кредитором, коллекторским агентством, обжалование их действий, проверку законности начисленных неустоек и процентов, анализ кредитного договора;

- подготовку процессуальных документов: заявлений, жалоб, ходатайств, предоставление необходимых документов в государственные органы с целью защиты прав и интересов должника;

- сопровождение в суд: грамотное составление искового заявления, вовремя предоставленные ходатайства, участие юриста в суде с целью защиты прав должника, подготовка документов;

- обжалование судебных решений посредством апелляционной, кассационной или надзорной жалобы;

- участие в исполнительном производстве: обжалование решения суда и действий судебных приставов, защита прав должника перед судебными приставами.

Обращение за помощью по кредиту с просрочками является для должника разумным решением, которое позволит минимизировать ущерб от негативных последствий и определит, какую сумму задолженности придется платить в итоге.

Как компании получить бизнес-кредит: 6 шагов

Для получения кредита на развитие бизнеса необходимо следовать определённой процедуре. Вот основные этапы.

Подача заявки. Свяжитесь с выбранным банком или финансовым учреждением и заполните заявку на кредит. Заявку можно подать как в электронной форме через сайт банка, так и в офисе банка лично.

Предоставление необходимых документов. Для оценки вашей кредитоспособности и проверки финансовой стабильности вашего бизнеса банк потребует документы. Необходимый пакет может включать бизнес-план, финансовые отчёты, налоговые декларации, банковские выписки, свидетельства о регистрации компании и другие документы, которые могут меняться в зависимости от требований банка.

![6 банков дающие кредит без отказа в 2023 [онлайн и срочно]](https://ktnfond.ru/wp-content/uploads/6/7/6/67678846cb66f7e5d5e1e712c9640fce.png)

Оценка кредитоспособности. Банк проведёт анализ представленных документов, а также оценит вашу кредитную историю. Рассмотрят вашу платёжеспособность, финансовую стабильность и риски, связанные с предоставлением вам кредита.

Принятие решения. На основе представленных документов и проведённого анализа банк примет решение о выдаче кредита. Он может согласиться предоставить вам кредит, отказать или запросить дополнительные документы или информацию.

Подписание договора. В случае положительного решения банка вам будет предложено подписать кредитный договор, в котором будут указаны условия кредита, процентные ставки, сроки погашения и другие существенные детали.

Получение средств. После подписания договора средства будут перечислены на ваш банковский счёт или, согласно договорённостям, предоставлены в другой форме.

обычно, проблемы с кредитом начинаются так

- У меня резко упал доход на работе, из-за чего пропала возможность платить во время в в срок по кредиту.

- Меня сократили на работе, уволили много сотрудников, работы больше нет… Надо подумать, как мне теперь погасить кредит.

- Очень сильно измененился курс иностранной валюты, которая напрямую влияет на мой платеж по ипотеке!

- Я не могу больше платить кредит банку, потому что он не уменьшается, а я все плачу и плачу…

- Я не могу зарабатывать больше, чтобы выплачивать все эти кредиты, мне надо же на что-то жить!

- В этой стране, все не для людей! В кредитную яму вгоняют всех и каждого!

- У меня начались проблемы со здоровьем, по этому, я не буду пока платить кредит. Надо бы узнать, как не платить кредит законно.

Я опросил на улице 100 человек, с вопросом, есть ли у них проблема с кредитом. И получил вот такую статистику. 87 человек из 100 имеют проблему с кредитом.

первый — Не делать ничего, оставить как есть

Позволить банкам и коллекторам трепать нервы тебе и твоим близким, астрономически увеличивать выши долги и обирать тебя в суде вкручивая атомную неустойку и штрафы, в то время, как тебе нечем платить кредит.

В целом, выход тут один, дальше продолжать искать чудесную таблетку и хаить государство, банки, соседей и всех вокруг, потому что, все виноваты в ваших проблемах. В то время, как ты просто сидишь и НИЧЕГО не делаешь для решения своей проблемы с кредитом (как Будда на картинке)

второй — получить жизнь без долгов: антикредит

С помощью пакета «Жизнь без долгов: АНТИКРЕДИТ»оценить и понять свою ситуацию с кредитами и долгами. Провести диагностику своей ситуации. Подготовить все необходимые жалобы, заявления, требования к банкам и законным способом решить проблему с кредитом, зафиксировав долг или вообще списав его!

А, кроме этого, еще и заработать на тех знаниях, что ты получишь в процессе изучения пакета АНТИКРЕДИТ.

Ответственность за несоблюдение условий закона

Новый закон о задолженности по кредитам в 2023 году, принятый федеральным законом.127-ФЗ, предусматривает строгую ответственность за несоблюдение его условий. Невыполнение требований закона может повлечь за собой привлечение кредитора к административной и уголовной ответственности.

К административной ответственности может быть привлечен кредитор, отказавшийся удалить задолженность по персональному кредиту, предусмотренному законом. Согласно закону, нарушение сроков удаления долга может повлечь за собой штраф в размере 100 000-500 000 руб. для организации и 10 000-30 000 руб. для работника.

Более серьезные последствия ожидают кредиторов, уклоняющихся от списания долгов и совершающих мошеннические действия. В этих случаях в соответствии с Федеральным законом.127-ФЗ может наступить уголовная ответственность. Под мошенничеством понимается предоставление заведомо ложных сведений, использование подложных документов или иные способы, направленные на уклонение от уплаты долга. За совершение подобных преступлений кредиторы могут быть наказаны штрафом до пяти лет или до 1 млн. рублей.

Таким образом, новое законодательство о долговых обязательствах по персональным кредитам в 2023 году не только защищает права заемщиков, но и вводит строгую ответственность для кредиторов, не соблюдающих его условия. Это позволит обеспечить справедливость и выполнение Закона «О потребительском кредитовании» и Закона «О защите прав потребителей».

------------------------------------------

Счет для бизнеса от АТБ. Бесплатно навсегда - оформи прямо сейчас! Точно когда-нибудь пригодится 🙂

------------------------------------------

Накопительный счет от ГазПромБанка - до 16,5%! Положи от 50тр и получи карту с кешбэком в подарок!