------------------------------------------

Потребительский кредит от Альфа. До 7 млн, нужен только паспорт!

Правила пользования кредитной картой Сбербанка

Итак, уже исходя из основополагающих принципов действия этого инструмента, становится более или менее понятно, как грамотно использовать кредитной картой от Сбербанка. Но, все-таки, не будет лишним выписать общие правила пользования в отдельном списке, чтобы всегда получать и сохранять выгоду от кредитки.

- Старайтесь расплачиваться за покупки непосредственно картой (т.е. безналичным способом). Дело в том, что снятие наличных с карточки облагается комиссионным сбором. Он довольно существенный: 3% от суммы, но не меньше 390 рублей. Поэтому выгоднее всего обходиться только безналичным расчетом;

- Берите займы сразу после отчетной даты. Тогда вы максимально увеличите время льготного периода. Кроме того, вы успеете подготовиться к следующему обязательному платежу;

- Внимательно следите за состоянием счета. Не допускайте просрочки, потому что банк накладывает очень неприятные штрафные санкции (дополнительные 36% годовых);

- Старайтесь полностью погашать задолженность до окончания льготного периода. Тогда ваша кредитка будет давать вам рассрочку, а не дорогостоящий займ.

Чем грозит невыплата долга?

Задержки оплаты по займам – серьезные нарушения кредитного договора, которые влекут за собой санкции, предусмотренные договором. За невыполнение кредитных обязательств предусмотрено несколько видов ответственности, включая:

- финансовую – начисление пени, штрафов, требование досрочного внесения долга по кредиту;

- имущественную – продажу недвижимости, автотранспорта, принадлежащего заемщику, в счет оплаты долга;

- уголовную, в соответствии с УК РФ.

Именно поэтому, при нарушении графика платежей из-за непредвиденных ситуаций, необходимо сразу обратиться в банк. Возможно, кредитор пойдет навстречу заемщику, установив временную отсрочку платежей, изменив график выплат или продлив договор на новых условиях.

Памятка пользователя кредитной карты Сбербанка

Итак, мы уже разобрались, как правильно пользоваться кредитной картой Сбербанка на основе Visa или Mastercard (в плане условий пользования между этими платежными системами нет разницы). Теперь разберем, как начать пользоваться картой, какие могут возникнуть проблемы и т.д.

Как активировать кредитку?

Существует множество способов, но самый простой — это сделать запрос на любую операцию в банкомате. Банк сразу после обработки запроса считает вашу карточку активированной. Чтобы не возникла какая-либо проблема, мы советуем просто узнать баланс на карточке через банкомат. Операция бесплатная, так что никаких неприятных сюрпризов не возникнет.

Можно ли снимать наличные и стоит ли?

Снимать наличные можно

Причем неважно, чьи средства — ваши собственные или ссудные: и то, и другое производится с одинаковой комиссией. При обналичивании через отделения и банкоматы Сбербанка взимается 3% от суммы, но не менее 390 рублей

Кроме того, на сумму снятия не распространяется льготный период. В банкомате деньги снимаются так же, как и в случае с дебетовыми карточками, — по запросу «Получить наличные».

В связи с высокой платой за услугу, мы советуем воздерживаться от обналичивания или перевода денег с кредитки на другие дебетовые карты. Если все-таки снять деньги нужно, рекомендуем «схитрить», чтобы уменьшить сумму комиссионного сбора: деньги можно бесплатно вывести на электронный кошелек, а уже оттуда перевести на дебетовую карту.

Как производится пополнение карты?

Вариантов множество — можно даже пополнить в отделении Почты России. Но самые удобные и простые способы — классические: банкоматы и отделения Сбербанка, мобильный банк и «Сбербанк Онлайн». Причем пополнение во всех указанных местах, за исключением отделений Сбера, производится без комиссии. Время зачисления денег тоже на высоком уровне (5-15 минут).

Как проверить баланс карточки?

Способов несколько:

- Можно отправить смс-сообщение на номер 900 с содержанием БАЛАНС 4222, где 4222 — последние 4 цифры вашей кредитной карточки;

- На ресурсе «Сбербанк Онлайн» (или мобильное приложение, или сайт банка);

- Запросив баланс в банкомате.

Вы увидите баланс кредитки, а также доступный вам кредитный лимит.

Как заблокировать карту, если она мне уже не нужна?

Если карточка вам уже не нужна, самый простой и наиболее быстрый способ осуществить ее блокировку — это позвонить на горячую линию банка. Она доступна по номеру 8-800-555-55-50, действующему на территории России для всех жителей страны.

Достаточно назвать оператору свое ФИО, номер кредитки или кредитного договора, а также ответить на контрольный вопрос. Затем попросить оператора заблокировать кредитку. Если у вас нет задолженности на карте, операцию произведут за пару минут. Если же долг присутствует, сначала понадобится его закрыть.

С какими трудностями можно столкнуться

Рассмотрим распространенные проблемы, которые возникают при попытке погасить задолженность:

- Была внесена вся сумма долга, но потом выяснилось, что образовалась просрочка. Чтобы закрыть кредитку, стоит обратиться в банк и запросить выписку по счету. Вы могли забыть об оплате годового обслуживания или Мобильного банка. Даже несколько рублей долга испортят кредитную историю.

- Минимальный платеж внесен, но он погашен не полностью. За переводы из других банков взимается комиссия – внимательно ознакомьтесь с ее размером перед подтверждением платежа.

- Льготный период еще не закончился, а проценты начисляются. Вероятно одно из двух – либо вы неправильно рассчитали сроки погашения долга, либо снимали наличные. Уточнить дату внесения минимального платежа и его размер можно в личном кабинете.

- Платеж выполняется долго. Банковские переводы не обрабатываются в ночное время и в выходные, праздники. Также не исключен технический сбой, ошибка в заполнении реквизитов. Рекомендуется перепроверять указанные данные и вносить минимальный платеж за несколько дней до крайней даты.

Способов погашения кредитной карты Сбербанка множество, но, чтобы избежать выплаты штрафа, важно избегать просрочек. Льготный период, в течение которого не начисляются проценты, составляет 50 дней

Оплачивать кредит можно через личный кабинет, телефон, банкомат или банковское отделение. Если эти способы не подходят, можно сделать перевод с карты или из офиса другого банка, но в этом случае будет удержана комиссия за проведение платежа.

Законно ли оплачивать задолженность с кредитного счета?

На законодательной базе использование средств на кредитной карте зависит от двух ключевых факторов:

- пожеланий собственника;

- условий банка.

Если в первом случае все просто, с политикой банка дела обстоят немного сложнее. Некоторые финансовые учреждения вводят ограничение на использование кредитных средств. Например, запрещают переводить финансы на ссудные счета или вводят лимит на переводы.

Однако даже если запреты имеются, нарушить какое-либо правило банка у вас все равно не выйдет. В этом случае платеж попросту не пройдет, поэтому переживать не стоит.

Если же никаких запретов нет, вы являетесь полноценным владельцем всех денег, доступных на кредитной карте. Следовательно, распоряжаться ими можно по своему усмотрению. Для кредитора главное, чтобы клиент своевременно вносил платежи, а цели расхода денег не имеют никакого значения.

Как закрыть кредитку, что важно знать?

Основная проблема в том, что, если выровняться по кредиту, плата за обслуживание будет взиматься. Сбербанк снимет деньги с кредитной карты, и снова образуется задолженность. Если своевременно не отследить момент очередного платежа, будет просрочка. Результат – штраф, проценты и новая задолженность в случае, даже если не пользоваться кредитом в обычном режиме. Карточные кредиты, оформляемые в виде бонусов, – именно такой вариант.

Посещение отделения Сбербанка обязательно. При себе необходимо иметь паспорт. Карта не потребуется. Составляется заявление с требованием отказаться от пользования кредитом. Выбросить кредитку недостаточно — договор расторгается официально, счет обнуляется и закрывается. В течение 45 дней идет сверка данных, и карточка остается действительной. В течение данного периода Сбербанк имеет право оспорить остаток, который должен быть равен кредиту.

После 45 суток с момента написания заявления о закрытии кредита выдается соответствующая справка. За ней также придется идти в офис банка. Когда выявляется излишек средств, кредит обнуляется, но Сбербанк возвращает разницу через кассу. Деньги выдаются наличными при предъявлении паспорта.

Мне нравитсяНе нравится

-

Best

Время получения

4 мин.Минимальная сумма

2 000 Руб.Максимальная сумма

30 000 Руб.Оформить

Оформить

-

Время получения

10 мин.Минимальная сумма

1 000 Руб.Максимальная сумма

15 000 Руб.Оформить

Оформить

-

Время получения

3 мин.Минимальная сумма

1 500 Руб.Максимальная сумма

80 000 Руб.Оформить

Оформить

1.Регулярное внесение платежей

При любой возможности следует вносить платежи, поскольку это позволит уменьшить сумму переплаты. Иногда лучше отказаться от приобретения каких-либо товаров, чтобы как можно быстрее выплатить долг по кредитной карте. На практике заемщику необходимо ежемесячно вносить двойную сумму оплаты.

2.Внесение выплат не по графику погашения задолженности

Нередко банки выдают вместе с картой график внесения регулярных платежей. Он рассчитывается на весь срок действия договора по кредитной карте. Таким образом, срок погашения может быть рассчитан на год вперед. Такая схема выгодна банку, но не заемщику, поскольку график рассчитан так, чтобы сумма переплаты была максимальной. Поэтому заемщику выгоднее вносить максимально возможные суммы, чтобы быстрее погасить долг и минимизировать переплату.

Графики погашения составляются без учета повторного обналичивания денежных средств с кредитной карты. Если вносить оплаты, опираясь на такую схему, то можно не погасить долг даже в течение года.

Варианты погашения

Банки разрешают своим клиентам вносить средства любым удобным для них методом из списка ниже.

- Через терминалы банков наличными.

- В отделении банка-кредитора или других банков с необходимостью уплачивать комиссию.

- Почтовыми переводами.

- С помощью электронных платёжных систем.

- С помощью интернет-банкинга и своей дебетовой карты.

- Все реже используемая формула проценты + сумма кредита только в конце месяца.

- Проценты следует погашать ежемесячно, а само тело кредита – лишь в конце срока кредитования. Дорого и не очень удобно для клиента, ведь на протяжении всего срока кредитования проценты будут начисляться на полную сумму, а затем долг разбивают на равные части и гасить их нужно каждый месяц.

- Тело кредита и проценты по нему разбиваются на весь срок кредитования и выплачивать суммы нужно каждый месяц. Метод называется аннуитетный платёж, выходит намного дешевле предыдущего. Классический способ погашения – вместе с суммой долга уменьшаются проценты, которые насчитываются на остаток тела кредита.

Как оформить погашение картой кредита в другом банке

Многие пользователи кредитных карт являются клиентами крупнейшего банка страны – Сбербанка. Естественно всплывает вопрос: можно ли оплатить кредит кредитной картой Сбербанка? Ответ на этот вопрос строго отрицательный. Кредитные карты Сбербанка предназначены только для оплаты покупок и услуг. В крайнем случае можно снять деньги в банкомате и уже наличными погасить имеющийся кредит.

Оформив карту в банке Тинькофф, вы получаете возможность беспроцентного погашения кредита другого банка на протяжении льготного периода. Для оформления карточки и дальнейшего погашения кредита нужно обратиться за помощью к менеджеру: он переведет баланс кредита с вашей карточки на карту Тинькофф.

Виды банковской помощи

Впадать в панику в сложной ситуации не стоит. Существуют разные виды помощи в возврате долгов физических лиц. Одна из них — это реструктуризация. Под ней понимается пересмотр условий кредита:

- сокращение ежемесячной суммы;

- повышение срока выплаты;

- частичное списание долга.

Но чтобы банк принял положительное решение по такому вопросу, клиент должен подать заявление, возможно, приложить дополнительные документы, которые бы подтвердили его трудное финансовое положение.

Конечно же, банку реструктуризация невыгодна, но тем не менее он соглашается на частичное погашение кредита или другие поблажки, чтобы хоть как-то гарантировать возврат средств и не допустить доведения ситуации до суда. Но нельзя забывать, что даже возвращение долгов физических лиц возможно только в редких случаях, когда причины очень веские.

Заем для погашения кредита

Посреднические фирмы или брокеры могут помочь решить проблему посредством перекредитования. Однако, прежде чем согласиться на нее, нужно разобраться в том, какие условия они предлагают: если по существующим кредитам человек уже не может платить, ему помогают взять другой и с его помощью погасить существующий. Особенности следующие:

- благодаря новому займу срок существующего платежа отодвинется;

- если новый кредит будет выдаваться на продолжительный срок по сравнению с предыдущим, то размер платежей сократится;

- существующие кредиты могут быть объединены, в итоге общая сумма выплат сократится;

- новый кредит можно взять в другом банке.

Существуют и благотворительные фонды, которые помогают в случае необходимости решить те или иные вопросы клиента с банком. Если он попал в трудную финансовую ситуацию, они могут организовать сбор средств для погашения его кредита. С помощью интернета можно заняться поиском специальных фондов, что помогают кредитным должникам, а еще их представители могут проводить бесплатные консультации для заинтересованных лиц.

Страхование кредитных средств

Большинство банков страхуют свои кредиты принудительно. При этом в договоре следует прописывать те обстоятельства, при которых страховая компания обязуется выплатить кредит должника. В их числе могут быть:

- смерть клиента;

- потеря средств к существованию;

- заболевание, вследствие которого человек теряет трудоспособность, и не только.

Но нужно знать, что банк самостоятельно при наступлении страхового случая в страховую компанию не обращается. Это должен сделать заемщик или его представитель.

Досрочное погашение кредита

Теперь относительно досрочной выплаты. Если клиент хочет раньше погасить задолженность, можно воспользоваться доступными способами внесения средств. При этом учтите, что этот тип выплаты делится на два вида:

| Погашение | Характерные черты |

| Полное | Оплачивает клиент банка полную сумму займа единоразово. В платёж включён остаток суммы тела займа и процент за фактический временной отрезок пользования. |

| Частичное | Перевод большей части суммы уменьшает срок погашения кредита, а также снижает ежемесячный обязательный платёж. |

Подробные условия относительно частичного и полного погашения задолженности всегда прописываются в договоре. Если клиент намерен совершить досрочную оплату, тогда потребуется посетить офис банка, после чего оформить заявление, дополнительно предоставить договор и паспорт РФ.

Затем менеджер компании обязательно проконсультирует клиента относительно нового тарифа оплаты займа. Соответственно, всё зависит от того, какой размер долга будет выплачен, какая сумма останется для выплаты и на какой срок. Здесь всё индивидуально.

Когда можно прибегнуть к процессу — особенности реструктуризации и рефенансирования

Реструктуризация представляет собой способ, при котором формируются дополнения в имеющийся договор. В этой ситуации прикрепляется ряд изменений, в которых прописываются все нюансы. Перед этим они согласовываются между займодателем и заемщиком. Решение принимается только тогда, когда у клиента нет денежных средств, чтобы оплатить долг. Но обстоятельства должны быть подтвержденными (болезнь, инвалидность, потеря кормильца, кризис). Среди основных продуктов, к которым можно применить реструктуризацию, следует отнести:

- Деньги на покупку автомобиля.

- Ипотечный займ.

- Потребительский кредит.

Оформляется процесс в банковском учреждении, в котором заключался договор. Под реструктуризацией можно понимать следующее:

- Изменяется график выплат. Кредит на погашение долга в другом банке предусматривает полный пересмотр срока платежей. Это позволяет разбивать ежемесячный платеж на несколько, если это необходимо.

- Предоставляются кредитные каникулы.

- Происходит пролонгация срока, в результате которой изменяются ежемесячные платежи.

- Изменяется валюта.

- Несколько займов объединяются в один. Примером может служить то, когда ипотека и автокредит оформлены в одном месте.

При этом изменение касается ставок, срока, а также продолжительности возврата. Если говорить о преимуществах, то нужно отметить:

- Нет особой нужды в сборе пакета документов.

- Списание денежных выплат по просроченным платежам.

- Снижение финансовой нагрузки.

Если говорить о том, что лучше подходит — рефинансирование или реструктуризация — то окончательное решение будет зависеть от ситуации.

- Когда имеется задолженность на небольшую сумму, то стоит оформить реструктуризацию. Можно прибегнуть к оформлению каникул или отсрочки.

- Если вы потеряли рабочее место или сильно заболели, то период без погашения помогает отсрочить период долга.

- Если имеется долг по ипотеке, то лучше выбрать рефинансирование. Снизится процентная ставка, а также продлится срок выплат. Предложение будет актуально только для тех, кто изначально оформил займ на плохих условиях.

- Если имеется несколько займов в разных финансовых учреждения, то можно отдать предпочтение рефинансированию. При этом человек объединяет все задолженности в один банк, продлевает срок погашения, а также снижает нагрузку в денежном эквиваленте.

Интересно

Лучше всего изначально просчитать все варианты, чтобы в дальнейшем снизить для себя финансовые потери. Кредит для погашения другого займа должен быть взят только тогда, когда от него имеется существенная выгода. Во всех остальных ситуациях процедура будет лишь тратой времени.

FAQ

Как перевести баланс кредита на карту?

Для этой операции следует обратиться к сотрудникам банка в чате или по телефону. Предоставив информацию о номере карты или счета, вы дадите возможность работнику банка осуществить необходимые действия по переводу баланса. Самому пытаться произвести данную операцию не следует.

Как погасить долг по карте до начисления процентов?

Средства, внесенные на протяжении льготного периода (в банке Тинькофф он составляет 120 дней), пойдут исключительно на погашение тела кредита. При нехватке кредитного лимита для полного погашения долга, карточку можно пополнить за счет собственных средств.

Можно ли рефинансировать долг по кредитной карте?

Это можно сделать и выгодно в том случае, если льготный период по кредитной карте закончился, а долг еще не погашен. Рефинансирование кредитной карты – это перекредитование задолженности, позволяющее продлить срок погашения кредита и снизить размер ежемесячного платежа.

Как узнать размер долга по карте Сбербанка?

Берёте ли вы кредиты?

Да, это нормально 31.17%

Только в крайнем случае 19.58%

Приходилось, но больше не буду 15.52%

Нет, никогда не брал 33.73%

Проголосовало: 2538

Допустимый период погашения – не вся необходимая информация, чтобы не образовалась задолженность, и не начислялись штрафы по кредиту. Сколько платить, также нужно уточнять. Это можно сделать несколькими способами:

- В офисе Сбербанка (любом). Договор не потребуется. Достаточно при себе иметь кредитку и паспорт. Обращаются к операционисту, менеджеру, консультанту. По номеру карточки и личным данным сотрудник банка просмотрит в базе данных, сколько требуется внести на счет. Платить нужно в тот же день. Иначе будут начислены дополнительные проценты за каждые сутки.

- В банкомате. Это в случае, когда есть стремление закрыть кредит полностью. Узнав остаток на счету, зная лимит карты, несложно понять, какая сумма должна поступить, чтобы полностью выровняться по кредиту и не оставаться должником Сбербанка. Узнать сумму обязательного платежа таким методом не получится. Но можно воспользоваться иными способами дистанционного доступа к информации.

- В личном кабинете Сбербанк Онлайн. Все сведения о кредитах и сбережениях доступны на сервисе интернет-банкинга. Здесь в разделе счетов и карт содержатся необходимые данные. В отношении карточных кредитов на сайте смотрят, сколько нужно заплатить в этом месяце, когда наступает последний день, как много денег требуется, чтобы погасить задолженность полностью.

Если в отделении потребуют паспорт, в банкомате придется вводить ПИН. Банк Онлайн – защищенная система, доступ к которой появляется после ввода логина с паролем. Для безопасности сервис потребует ввести код, который придет в СМС-сообщении на телефон, прикрепленный к договору на банковское обслуживание.

-

Top

Время получения

4 мин.Минимальная сумма

2 000 Руб.Максимальная сумма

30 000 Руб.Оформить

Оформить

-

Top

Время получения

3 мин.Минимальная сумма

1 000 Руб.Максимальная сумма

100 000 Руб.Оформить

Оформить

-

Top

Время получения

1 мин.Минимальная сумма

2 000 Руб.Максимальная сумма

10 000 Руб.Оформить

Оформить

-

Время получения

5 мин.Минимальная сумма

3 000 Руб.Максимальная сумма

15 000 Руб.Оформить

Оформить

-

Время получения

3 мин.Минимальная сумма

1 000 Руб.Максимальная сумма

100 000 Руб.Оформить

Оформить

-

Время получения

10 мин.Минимальная сумма

1 000 Руб.Максимальная сумма

70 000 Руб.Оформить

Оформить

-

Время получения

10 мин.Минимальная сумма

1 000 Руб.Максимальная сумма

15 000 Руб.Оформить

Оформить

-

Время получения

5 мин.Минимальная сумма

1 500 Руб.Максимальная сумма

30 000 Руб.Оформить

Оформить

-

Время получения

5 мин.Минимальная сумма

1 000 Руб.Максимальная сумма

100 000 Руб.Оформить

Оформить

-

Время получения

3 мин.Минимальная сумма

1 500 Руб.Максимальная сумма

80 000 Руб.Оформить

Оформить

Какой бывает задолженность, если происходит погашение кредитки Сбербанка

У кредитных карт Сбербанка есть счёт с собственными деньгами, а также с лимитом. Классического займа нет. Вы получаете обычную карту с кредитным лимитом — теми деньгами, что принадлежат Сбербанку, а не лично вам. Собственные средства, которые вы получили или внесли на баланс, в ним не имеют отношения. В выписке или в личном кабинете они отображены отдельно, хоть и счёт является общим.

Задолженность по кредитной карте Сбербанка бывает разной:

- Лимит. Он выдан отдельно, но отображён на балансе вместе с собственными деньгами держателя кредитки. Только через выписку, банкомат или личный кабинет можно посмотреть, какие деньги на счете являются собственными, а какие относятся к лимиту. Если вы воспользовались им, то имеет долг. Чтобы избавиться от него, следует внести достаточно денег для восстановления кредитного лимита. Пример: вы с него потратили 1000 рублей, значит, нужно положить столько же.

- Проценты по кредиту. Хоть его и нет на картах Сбербанка, но потраченный лимит легко превращается в займ с процентами. Такое происходит лишь при условии, что деньги не были возвращены в сроки — в течение льготного периода. Тогда формируется новый минимальный платёж. В него и входят проценты.

- Штрафы, а также двойная (повышенная) процентная ставка, пеня. Представьте, что вы не вернули на кредитку лимит, не внесли после льготного периода хотя бы проценты (минимальный платёж). Тогда ждите от Сбербанка увеличение долга. Он вам назначит или более высокую ставку, или пеню, штраф.

Это основные виды долгов по кредитной карте. Погашать их требуется в указанный период. К примеру, если не хотите переплачивать процентов или тех же штрафов, то гасите долг по лимиту вовремя. Сбербанк даёт на это время — льготный период. Но в течение его ещё следует внести на карту обязательный платеж. Он не относится к процентам или переплате, а входит в размер долга — тех денег, что вы взяли с лимита.

Задолженность по кредитной карте Сбербанка: как оплатить

Погашать задолженность выгодно с другой карточки Сбербанка – например, зарплатной. Переводы между своими счетами бесплатные, поэтому платить комиссионный сбор не придется.

Один из самых доступных способов – оплата через банкомат. В меню нужно выбрать «Внести наличные» либо «Погасить кредит», затем внести необходимую сумму по одной купюре и нажать «Далее». После этого следует проверить данные и подтвердить списание.

Можно выплачивать кредит через Сбербанк Онлайн. Инструкция:

- Авторизоваться в личном кабинете.

- Выбрать «Операции/Переводы между своими картами».

- Выбрать карточку для списания.

- Указать сумму и подтвердить операцию.

Сервисом удобно пользоваться с телефона, скачав мобильное приложение. На сайте online.sberbank.ru доступны также переводы с карт других банков в разделе «Операции/Платежи и переводы».

Для оплаты через Мобильный банк следует отправить СМС на номер 900 с текстом: КРЕДИТ №счёта сумма №карты (указывается 20 цифр номера счета из договора и последние 4 цифры номера карточки).

Еще можно оплатить кредит через операциониста. Достаточно прийти в кассу Сбербанка, сообщить номер карточки или счета, а также предъявить паспорт.

Оплата через Яндекс.Деньги

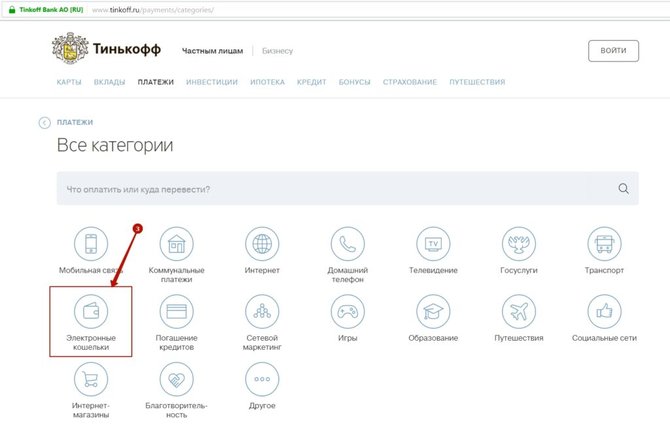

Заплатить кредит Тинькофф через интернет можно и с помощью системы Яндекс.Деньги. Для этого необходимо выполнить последовательные действия:

- Авторизоваться в личном кабинете Тинькофф.

- Открыть вкладку «Платежи и переводы».

- Из предложенных, найти способ оплаты «Электронные кошельки» → Яндекс.Деньги.

- Указать номер электронного кошелька, с которого спишутся деньги. Прописать сумму.

- Подтвердить внесенные данные при помощи пароля из смс-сообщений. Нажать «Оплатить».

Чтобы не вносить данные каждый раз, можно сохранить реквизиты и создать шаблон. Деньги поступают на счет моментально. Но, следует учитывать комиссию, которая составляет 2% от суммы платежа для дебетовых карт и 3% для кредитных.

Как закрыть кредитную карту

Если есть сомнения в финансовой дисциплине, то после погашения задолженности по кредитке её лучше закрыть. Как это сделать:

- Узнать точную сумму долга и подать заявление на закрытие кредитки. В зависимости от регламентов банка, заявление можно написать в отделении или онлайн.

- Погасить задолженность. Лучше всего закрыть долг в день написания заявления, потому что за каждый дополнительный день будут начислены новые проценты, и затем придётся отдельно узнавать в банке их сумму.

- Дождаться уведомления от банка о закрытии карты. В разных банках эта процедура может длиться от одного до двух месяцев. За этот период могут появиться дополнительные задолженности, которые тоже необходимо закрыть. Например, это могут быть непогашенные пени за прошлые просрочки.

- После уведомления получить в банке справку о закрытии карты, закрытии счёта и отсутствии задолженностей.

Закрыть вопрос досрочно

Закрытие кредита позже или раньше указанного в договоре срока имеет свои нюансы.

Если заёмщик хочет закрыть кредит раньше срока, лучше всего действовать поэтапно:

- Первый шаг: подайте заявление в банк о намерении досрочно закрыть займ. Сделать это нужно не менее чем за 30 календарных дней. Но следует внимательно прочитать кредитный договор: там могут быть прописаны и иные условия.

- Второй шаг: проконтролируйте правильный расчёт суммы выплаты. Задолженность для окончательного погашения должна быть посчитана на дату, в которую вы планируете закрыть займ.

- Третий шаг: внесите нужную сумму на счёт.

- Четвёртый шаг: после погашения кредита обязательно возьмите справку из банка, что займ и кредитный счёт закрыты.

Частичное погашение кредита может быть в двух вариантах: с уменьшением размера ежемесячного платежа или с уменьшением срока выплаты займа. Какой вариант выгоднее? Как правило, лучше выбирать второй — выплатить кредит раньше. Это связано с тем, что на сумму основного долга начисляют меньше процентов.

Отказать заёмщику в досрочном закрытии кредита банк не имеет права, так же как и штрафовать за это. С 2011 года в России это гарантируют поправки в ст. 809 и 810 Гражданского кодекса.

Если банк всё же пытается помешать вам закрыть займ досрочно, требуйте отказ от кредитной организации в письменном виде. Если дело дойдёт до суда, вам пригодится этот документ.

Потом выяснилось, что долг всё равно остался, так как истинная сумма оказалась немного больше, чем насчитала женщина. Но банк не сообщил заёмщику о об этом — и продолжил по-тихому списывать ежемесячные проценты.

Что в итоге

- Просрочки по кредитке приведут к начислению пени и штрафов и ухудшат кредитную историю. При длительных просрочках банк может передать долг коллекторам, либо взыскать его через суд.

- Главные отличия кредита и кредитной карты в порядке начисления процентов и способах погашения долга.

- Если закрыть долг по кредитке с помощью кредита, то можно существенно снизить текущие платежи за счёт более выгодной процентной ставки.

- Если долг по кредитке почти погашен, или у заёмщика плохая кредитная история, то лучше не гасить кредитку с помощью кредита.

- 5. Чтобы избежать проблем с долгами по кредитной карте в дальнейшем, карту лучше закрыть и получить в банке справку о её закрытии.

Эксперт Credit.Club

------------------------------------------

Счет для бизнеса от АТБ. Бесплатно навсегда - оформи прямо сейчас! Точно когда-нибудь пригодится 🙂

------------------------------------------

Накопительный счет от ГазПромБанка - до 16,5%! Положи от 50тр и получи карту с кешбэком в подарок!